Написать в

WhatsApp

Написать в

WhatsApp

Ипотека под строительство частного дома в Сбербанке — программа кредитования, нацеленная на покупку земельного участка или ИЖС. Выплаты осуществляются несколькими траншами при подтверждении их целевого использования. К индивидуальному жилищному строительству и земельному участку Сбербанк предъявляет множество требований. При выявлении серьезных нарушений кредитор вправе расторгнуть договор и настоять на досрочном погашении займа.

Особенности ипотечного кредита на строительство

Помимо стандартных ипотечных программ, в Сбербанке выдается кредит на постройку дома. Это достаточно рискованный вид кредитования в сравнении с покупкой квартиры, т. к. если заемщик не закончит строительство, то банк, в случае невыплаты задолженности, получит недостроенную недвижимость с низкой ликвидностью. Именно поэтому кредитор требует от соискателя предоставить в качестве залога другое жилье, для дополнительной гарантии. Незавершенное строительство в данном случае будет очень невыгодно кредитуемому. Заканчивать достройку дома или как иначе использовать земельный участок возлагается на усмотрение банка.

Существенным минусом программы считается высокая процентная ставка. В сравнении со стандартными ипотечными ссудами, тариф на возведение дома выше на 3–4 пункта.

Строятся здания только по проекту, согласованному со Сбербанком. Каждое изменение, внедрение и улучшение не может быть проведено без согласия кредитора.

Преимущества ипотечного кредитования на строительство частного дома

Основные достоинства программы кредитования:

- Строительство частных домов можно сочетать с государственным субсидированием. Законодательство разрешает направить средства материнского капитала или программы «Молодая семья» на первоначальный взнос или погашение задолженности.

- Клиенты могут снизить процентную ставку, предоставив реквизиты своего зарплатного счета в Сбербанке.

- Максимальная сумма кредита не ограничена условиями банка. Если у соискателя есть созаемщик, то получить займ на крупную сумму проще в несколько раз.

- В случае одобрения, заемщику, при его согласии, дается кредитная карта с индивидуальным лимитом.

Строится дом долго, поэтому важно рассчитать собственные финансовые возможности, сопоставить достоинства и недостатки, и только после этого подать заявку.

Условия к участку возведения объекта недвижимости

Сбербанк предъявляется следующие требования к участку, на котором будет воздвигнута жилая постройка:

- Месторасположение. Банк допускает возможность, что частный дом должен быть расположен за чертой города, но при этом устанавливает допустимый предел удаленности (определяется для каждого субъекта отдельно). Кредитор не выдает ипотеку и на постройку в деревнях и хуторах.

- Тип земли. Залогодержатель перед оформлением тщательно изучает выбранный участок и возможность строительства. Проверяет вид разрешенного землепользования и тип грунта.

- Материал постройки. Ипотека на деревянный дом в Сбербанке практически не выдается. Кредитор отдает предпочтение прочным конструкциям из бетона, камня или кирпича.

- Общее состояние строения. Важную роль играет возраст недвижимости — чем он меньше, тем выше его ликвидность. Поэтому старые дома с плохой отделкой — сомнительный выбор.

- Коммуникационное оснащение. Если оформляется готовый дом, то в нем обязательно должны быть проведены водопровод, канализация, электричество и газ.

Дополнительные требования могут быть оглашены сотрудниками банка при личной консультации.

Условия ипотеки на строительство дома

Условия в Сбербанке по строительной ипотеке лояльные:

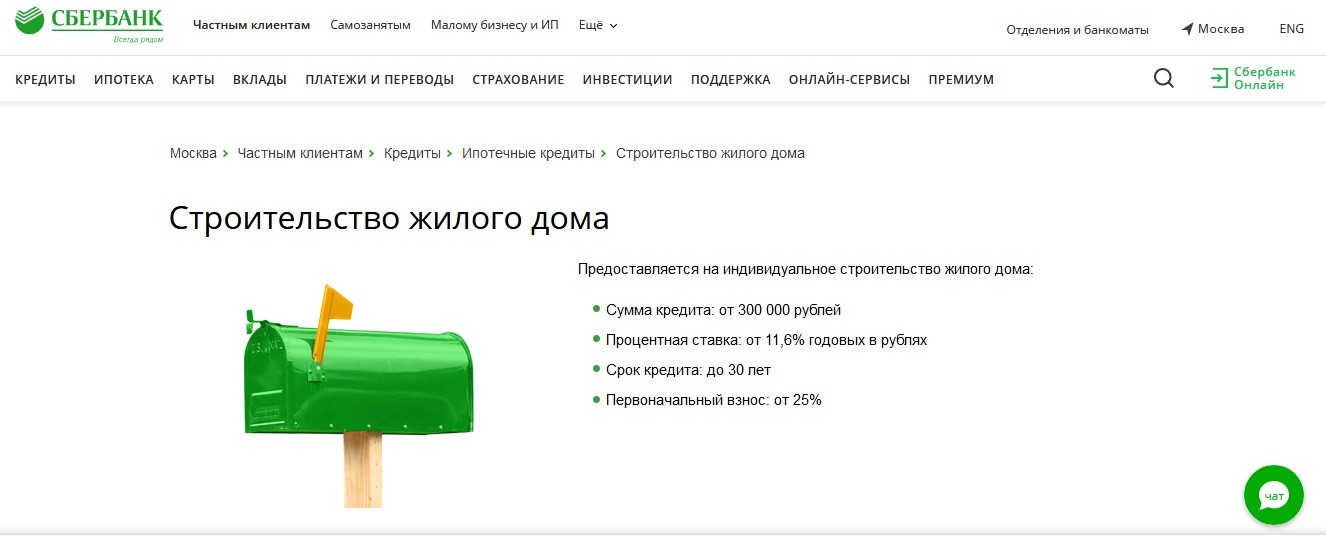

- минимальная сумма — 300 тыс. рублей;

- срок кредита — до 30 лет;

- первый взнос составляет 25 %;

- максимальная сумма не должна превышать 75 % от стоимости жилья или иного залогового имущества.

Требования к заемщикам

Построить дом в ипотеку может каждый желающий, при удовлетворении требований банка:

- Наличие гражданства РФ и постоянной регистрации на территории страны.

- Возраст соискателя — от 21 года до 75 лет на момент последнего платежа. Для льготных программ возрастной ценз меняется.

- Стаж работы не менее полугода на текущем месте. Общий трудовой — более 12-ти месяцев.

- Доход официальный, подтвержден предоставленной справкой по форме банка или 2-НДФЛ.

- Наличие созаемщиков или поручителей, чей доход учитывается во время рассмотрения заявки.

При участии в программе льготного субсидирования, банки могут предъявить дополнительные требования к соискателям.

Обеспечение по ипотечному кредиту

В качестве предмета залога может выступать кредитуемое строение или любая другая ликвидная недвижимость.

До оформления обременения в качестве обеспечения может выступать поручительство физического лица.

| Валюта кредита | Рубли РФ |

| Минимальная сумма кредита | 300 000 рублей |

| Максимальная сумма кредита | Не должна превышать меньшую из величин:

|

| Срок кредита | До 30 лет |

| Первоначальный взнос | До 25% |

| Комиссия за выдачу кредита | Отсутствует |

Процентные ставки

Для данной ипотечной программы установлен единый тариф — 11,6 %, который меняется за счет надбавок:

+ 0,3 % — для зарплатных клиентов Сбербанка;

+ 1 % — до момента регистрации ссуды;

+ 1 % — при заключении договора